Was sind Scope 1,2 und 3?

Scopes sind Geltungsbereiche bei der Erstellung einer CO2-Bilanz. Für die Geltungsbereiche (Scopes) werden die unternehmensbezogenen CO2-Emissionen berechnet. Unternehmen stoßen in insgesamt 3 Geltungsbereichen (Scope 1,2,3) CO2 aus.

Die Gliederung der Geltungsbereiche in Scope 1,2 und 3 entstammt dem Standard des Greenhouse Gas Protocol (GHG Protocol), zur Messung und Kommunikation von CO2- Emissionen. Die Scopes berücksichtigen die gesamte Wertschöpfungskette für eine CO2- Bilanzierung. Hintergrund der Unterteilung in unterschiedliche Scopes (Geltungsbereiche) ist, dass die einzelnen Wirtschaftspartner eng miteinander verbunden sind und während des gesamten Produktlebenszyklus eines Produkts mehrere Akteure für die gesamten Treibhausgasemissionen verantwortlich sind (z.B.: Rohstoffgewinnung, Zulieferung, Verarbeitung, Nutzung, Entsorgung).

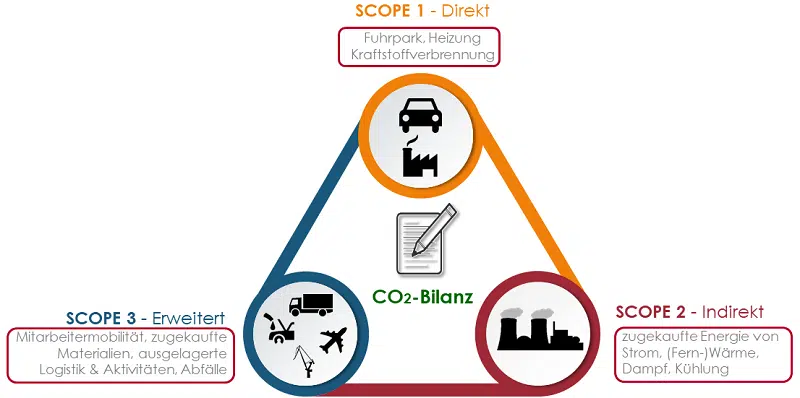

Dabei wird zwischen direkten und indirekten Treibhausgasemissionen unterschieden. Der direkte CO2-Ausstoß sind alle CO2-Emissionen, die ein Unternehmen selbst verursacht. Die indirekten Emissionen sind die innerhalb der Lieferkette verursachten Emissionen durch Dritte. Diese unterschiedlichen Bereiche werden unter den Scope 1,2 und 3 unterschieden:

Scope 1: umfasst den direkten CO2-Ausstoß eines Unternehmens

Scope 2: umfasst den indirekte CO2-Ausstoß durch Energielieferanten.

Scope 3: umfasst den indirekten CO2-Ausstoß der vor- und nachgelagerten Lieferkette

Die errechneten Verbräuche werden anschließend mit Emissionsfaktoren (Umrechnungsgrößen) umgerechnet und als CO2-Äquivalente ausgegeben.